Negli ultimi anni, poiché il credito ordinario non riesce a soddisfare tutte le esigenze delle comunità alle prese con la crisi economica, i piccoli crediti basati sulla fiducia si sono moltiplicati: per poter pagare le bollette o l’affitto, per assistere gli anziani, per affrontare le spese di farmaci o le cure sanitarie, per pagare qualche rata del mutuo della casa. Risorse necessarie per avviare o sostenere una piccola attività, per far fare il giro di boa a chi lavora con un contratto atipico, per evitare di finire nelle mani degli usurai.

Cos’è il microcredito?

Un prestito piccolo: una caratteristica del microcredito è che si tratta di piccoli importi per piccoli progetti. Ma in quello che sembra uno dei più efficaci strumenti di lotta contro la povertà c’è anche altro. Non è un caso che non esista un’unica definizione di microcredito. Non c’è un’unica ricetta. Ci sono però degli ingredienti fondamentali, che non possono mancare:

- Un ammontare ridotto (per l’Unione Europea, ad esempio, con microcredito si intendono prestiti di valore inferiore a 25.000 euro).

- Uno scopo diverso dal semplice consumo: l’avvio di attività produttive e commerciali, la creazione di un lavoro che possa interrompere il circolo della povertà, dell’elemosina, del necessario ricorso all’usura, un aiuto a superare temporanee situazioni di crisi.

- E soprattutto, la fiducia.

"Dare fiducia alla persona, alle idee, ai progetti è alla base dell’intuizione della banca cooperativa locale".

Garanzia solidale

“Credito” deriva etimologicamente da “credere”. Avere fiducia. Chi possiede molto dimostra facilmente di essere in grado di restituire un prestito e non fa fatica ad ottenerlo. Per chi è “non bancabile” invece entra in gioco la fiducia, perché ci si può sentire garantiti dalla conoscenza personale del debitore, da una sua storia creditizia seria e corretta, dall’opinione di un terzo che si fa garante. Si parla in questi casi di garanzia “solidale”. Il rischio viene attenuato da patti di fiducia, da incentivi basati su prestiti di volume progressivamente crescente, dalle reti di riferimento.

Se il credito è “micro”, la fiducia invece è “macro”. Senza fiducia non esiste credito. Grande o piccolo che sia. Dare fiducia alla persona, alle idee, ai progetti, è alla base dell’intuizione della banca cooperativa locale, del mutualismo e della solidarietà. E se la banca dà fiducia, allora tutta la comunità ne trae giovamento e la fiducia si moltiplica.

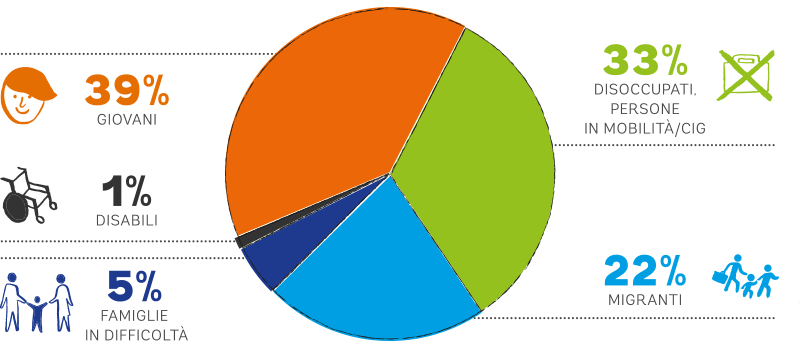

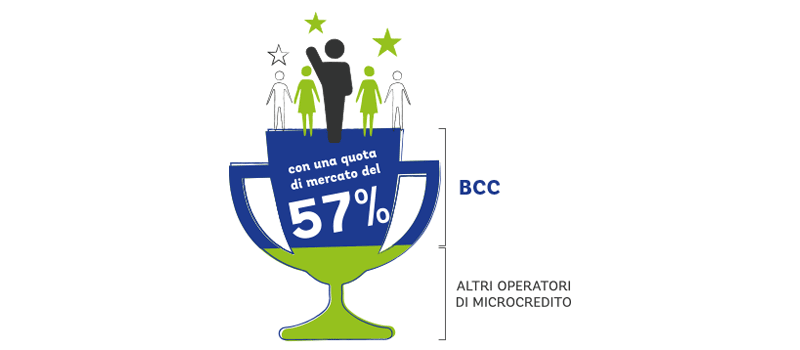

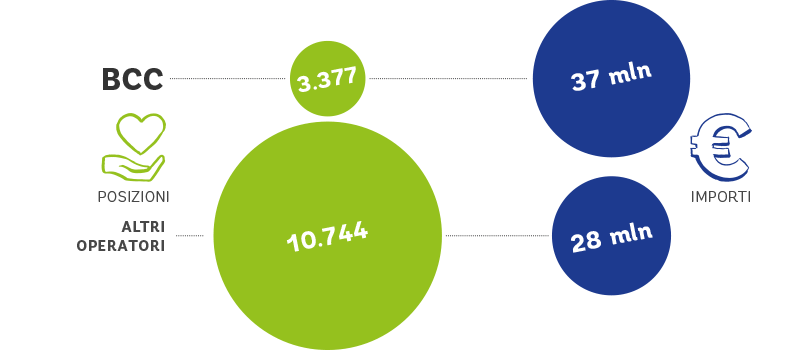

Il microcredito non è una “riserva” di territorio per le Caritas o le Ong. Infatti in Italia, la maggior parte dei richiedenti piccoli prestiti è italiana. Ad esempio in Veneto i richiedenti microcredito sei volte su dieci sono italiani. La fascia di età va dai 40 ai 50 anni. In gran parte sono coppie con figli. Il 60,7% vi si rivolge per bollette e affitto. Il 16,4% per spese mediche o scolastiche. Sono numeri che vengono da Vicenza dove da alcuni anni è attiva una collaborazione tra la Caritas diocesana e le BCC del territorio.

Numero beneficiari in Italia e importi erogati nel 2013. Fonte: elaborazioni Federcasse su dati Federcasse e European Microfinance Network. Dati a dicembre 2013.

Tre sono gli ambiti di riferimento del microcredito:

- il microcredito produttivo

- il microcredito sociale

- il microcredito agli studenti

Il microcredito produttivo

Si basa su finanziamenti di importo non superiore ai 25 mila euro, non assistiti da garanzie reali ma accompagnati da prestazioni di assistenza e monitoraggio. È rivolto a persone fisiche, società di persone, società a responsabilità limitata semplificata e società cooperative e ha lo scopo di avviare attività di lavoro autonomo o di microimpresa.

Il denaro può essere utilizzato per l’acquisto di beni, di servizi strumentali all’attività svolta, per la retribuzione di nuovi dipendenti o soci lavoratori, per il pagamento di corsi di formazione.

Però, quando si parla di microcredito, non si parla solo di piccoli finanziamenti ma anche di supporto: alla strategia di sviluppo e all’analisi di soluzioni per migliorare l’attività, alla gestione contabile e finanziaria, alla gestione del personale, alla definizione dei prezzi e delle strategie di vendita con l’ausilio di studi di mercato, alla soluzione di problemi legali, fiscali e amministrativi.

Il microcredito sociale

È rivolto a persone fisiche in condizioni di particolare vulnerabilità economica e sociale per importi non superiori ai 10 mila euro, non assistiti da garanzie reali ma accompagnati da servizi ausiliari di bilancio familiare. Lo scopo del microcredito sociale è l’inclusione sociale o finanziaria del beneficiario. I prestiti sono erogati a condizioni più favorevoli di quelle di mercato e prevedono un piano di ammortamento di 5 anni.

Il microcredito agli studenti

È finalizzato al pagamento di corsi di formazione, anche universitari o post-universitari, allo scopo di agevolare l’inserimento nel mondo del lavoro. La durata del microcredito è coerente con il piano di formazione finanziato ma non superiore ai 10 anni.

Educazione all’autoaiuto

Una banca mutualistica insegna il risparmio e responsabilizza le comunità dando credito a chi lo merita attingendo dal risparmio accumulato dalle comunità. Non si tratta di filantropia destinata a fare solo piccoli prestiti e, una volta terminati i fondi, l’esperienza si chiude.

L’educazione all’autoaiuto, al meritare fiducia tra i propri concittadini che affidano ad una cooperativa bancaria i propri risparmi, al gestire democraticamente i beni comuni di una comunità è la cornice al cui interno si colloca l’approccio al microcredito caratteristico del Credito Cooperativo italiano. Che più propriamente si potrebbe definire microfinanza, in considerazione della componente di raccolta del risparmio che la connota.