Dal 21 al 23 settembre 2018 si terrà a Trieste l’Ottavo Forum Nazionale dei Giovani Soci del Credito Cooperativo, organizzato con la collaborazione della Federazione del Friuli Venezia Giulia delle BCC e dei Gruppi Giovani Soci delle BCC della regione.

Il Forum in questa nuova edizione pone l’accento sul tema dell’educazione economica e finanziaria mutualistica e dell’importanza del ruolo dei “giovani soci” come motori sociali della conoscenza della materia economica.

Il tema scelto “EconoMia. Spunti e appunti di finanza cooperativa” fa riferimento anche alle specificità del modello BCC-CR, affrontato nel pomeriggio di sabato con workshop tematici, lavori di gruppo e testimonianze. La domenica invece è dedicata a un’attività/gioco a squadre sul tema della finanza.

Nel pomeriggio del venerdì, come ormai consuetudine, l’incontro del Comitato di Coordinamento della Rete Giovani Soci mentre l’Assemblea della Consulta Nazionale dei Gruppi Giovani Soci e gli interventi istituzionali dei rappresentanti del Credito Cooperativo aprono la mattina del sabato.

Gli aggiornamenti sull’evento sono disponibili sul portale www.giovanisocibcc.it e sulla pagina Facebook Giovani Soci BCC e sul gruppo Facebook Giovani Soci BCC.

Per ulteriori chiarimenti potrete contattare giovanisoci@federcasse.bcc.it

L’Ottavo Forum Giovani Soci è accompagnato anche dal nostro “glossario di finanza cooperativa”.

21 lettere, dalla Z alla A, per arrivare al Forum preparati e consapevoli!

Zona di competenza territoriale

La zona di competenza territoriale, come previsto dalle Istruzioni di Vigilanza della Banca d’Italia, è il territorio entro il quale le banche di credito cooperativo acquisiscono i soci, assumono rischi nei confronti della clientela e aprono o trasferiscono le succursali. Essa ricomprende i Comuni ove le banche hanno la propria sede e le proprie succursali e i Comuni a questi limitrofi.

A partire dalla data di iscrizione dei costituendi Gruppi bancari cooperativi, nell’albo dei Gruppi bancari, si applicheranno le nuove Disposizioni di vigilanza, che estendono la zona di competenza territoriale anche ai comuni ove le banche abbiano (o acquisiscano) un determinato numero di soci rapportato alla popolazione residente, ed ai Comuni a questi limitrofi.

Rimane fermo che fra tutti i Comuni che la costituiscono deve permanere la contiguità territoriale; vale a dire che fra gli stessi, non vi possano essere discontinuità con territori non di competenza.

Non meno del 95% delle attività di rischio (prestiti) delle BCC deve essere effettuata nella zona di competenza.

Valore Aggiunto Generato

Il Valore aggiunto generato è un indice che fornisce una misura sulla ricchezza generata dalle BCC- CR e che viene calcolato sulla base della riclassificazione dei dati del bilancio d’esercizio. Negli ultimi 5 anni il Credito Cooperativo ha prodotto una ricchezza pari a 14 miliardi di euro.

Una testa un voto

È il principio cardine delle assemblee cooperative dove non sono le quote “economiche” o i portafogli a pesare di più ma il singolo socio, la persona.

Ciascun socio ha diritto ad un solo voto, a prescindere dall’entità della partecipazione posseduta, che non può essere superiore, per valore nominale, a 100 mila euro (si vuole impedire che una disparità tra soci possa essere di ostacolo al raggiungimento degli scopi mutualistici).

TUB

Il Testo Unico Bancario è il testo unico delle leggi in materia bancaria e creditizia e raccoglie le norme relative al settore del credito. Emanato, in attuazione della direttiva 1989/646/CE , con il decreto legislativo 385/1993, in vigore dal 1° gennaio 1994, ha sostituito la legge bancaria del 1936 e disciplina l’attività delle banche e della vigilanza su di esse. Costituisce un corpo organico di disposizioni volte a coordinare e disciplinare sia l’esercizio di attività finanziarie sia gli intermediari deputati allo svolgimento delle stesse.

Storia

Le Banche di Credito Cooperativo – Casse Rurali (Casse Raiffeisen in Alto Adige) nascono sul finire del 1800 come una nuova forma di credito sul modello sviluppato in Germania da Friedrich Wilhelm Raiffeisen. Un modello fondato sul localismo e su motivazioni etiche di ispirazione cristiana. La prima Cassa Rurale italiana viene costituita nel 1883 a Loreggia a opera di Leone Wollemborg.

Rendicontazione Sociale

La Rendicontazione Sociale (o di sostenibilità) è il rendiconto annuale dell’impatto dell’operatività aziendale (bancaria) in una logica sostenibile e multistakeholder.

Esistono diverse linee guida di supporto alla rendicontazione, condivise a livello internazionale (es. Global Reporting Initiative, Stakeholder Engagement, Accountability 1000, ecc.).

La Metrica Mutualistica – avviata da Federcasse nel 2015 – costituisce un sistema di rendicontazione specifico per il Credito Cooperativo, caratterizzato da oltre 130 indicatori, basati su più di 170 variabili, che rappresentano una misurazione della pluridimensionalità strutturale di ogni BCC: bancaria, cooperativa e mutualistica, territoriale.

Quadro normativo

Dal punto di vista normativo le BCC nascono come Casse Rurali, con il Testo Unico del 1937, abrogato dal nuovo Testo Unico Bancario del 1993, con il quale assumono la denominazione di Banche di Credito Cooperativo-Casse Rurali.

La Legge 49/2016 ha avviato un processo di riforma del sistema del Credito Cooperativo italiano con l’obiettivo di una maggiore integrazione a sistema per rispondere in maniera adeguata ai nuovi contesti di mercato ed alle sollecitazioni normative collegate all’entrata in vigore dell’Unione Bancaria.

Con la riforma è iniziato pertanto – per le BCC – un importante percorso di cambiamento, che permetterà di disegnare un modello organizzativo nuovo ed originale, capace di unire cultura locale a respiro europeo.

Principio della prevalenza

Viene rispettato quando più del 50% delle attività di rischio (i prestiti) è destinato ai soci e/o ad attività prive di rischio. La Banca d’Italia, tuttavia, può autorizzare, per periodi determinati, le singole banche ad una operatività prevalente a favore di soggetti diversi dai soci.

Con la riforma del diritto societario (gennaio 2005) il criterio della prevalenza, già precedentemente disposto per le BCC, è diventato un criterio generale per identificare le cosiddette ‘cooperative a mutualità prevalente’.

Operatività

Il 47% dei soci (persone fisiche) intrattiene rapporti con la stessa BCC da oltre 16 anni. L’operatività dei soci con la propria BCC mostra nei numeri una forte adesione e uno stretto legame non solo territoriale ma anche temporale. La BCC è una banca che si sceglie e si sceglie nel tempo secondo un legame basato sulla fiducia: il 49% dei clienti ha oltre 10 prodotti o servizi bancari con la propria cooperativa bancaria.

Non Profit

Non Profit è la caratteristica di organizzazioni, enti che operano ‘senza scopo di lucro, senza profitto’. Dopo agricoltura, artigianato e ristorazione il Non Profit è il settore più finanziato dalle BCC rispetto alle quote di mercato degli impieghi per settori economici.

Mutualità (o scopo sociale)

Le BCC-CR sono banche mutualistiche.

Il mutualismo è un modo specifico di fare impresa, una formula di organizzazione e gestione aziendale basata sull’unire le forze. Sul costruire capitale sociale. Sull’instaurare relazioni basate sulla reciprocità.

La mutualità delle BCC può essere declinata in:

• interna, rivolta ai soci della banca

• esterna, diretta alle comunità locali nelle quali esse operano

• di sistema, generata dal sistema a rete del Credito Cooperativo, si esprime principalmente attraverso forme di reciprocità e di sostegno tra le BCC-CR

• internazionale, volta a sostenere l’esperienza della formula cooperativa in altri Paesi

Localismo

Le BCC-CR sono banche locali, ovvero banche del territorio (i soci sono espressione del contesto in cui l’azienda opera); per il territorio (il risparmio raccolto sostiene e finanzia lo sviluppo dell’economia reale); nel territorio (appartengono al contesto locale al quale sono legate da un rapporto di reciprocità).

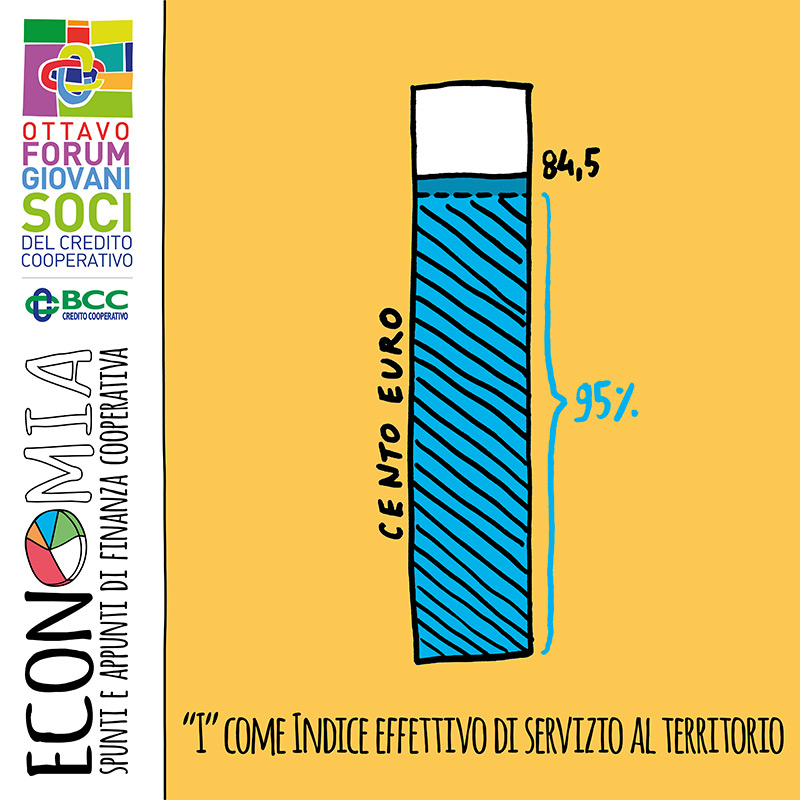

Indice effettivo di servizio al territorio

È un indice misura il rapporto tra l’ammontare degli impieghi lordi erogati alla clientela e il volume della raccolta (depositi + obbligazioni) amministrata da quella stessa banca. Nel caso delle BCC, ogni 100 euro di risparmio raccolto, 84,5 euro vengono reinvestiti in attività dell’economia reale di quel territorio. Considerando che almeno il 95% degli impieghi di una BCC deve essere destinato a persone fisiche o giuridiche che vivono o lavorano nel suo territorio di competenza, questo significa che almeno il 95% di quegli 84,5 euro viene re-investito nelle comunità che quella ricchezza hanno generato.

Hamm e Heddesdorf

Sono i nomi delle città in cui, rispettivamente, è nato il 30 marzo 1818 e morto l’11 marzo 1888, Friedrich Wilhelm Raiffeisen il fondatore del pensiero economico a cui si ispirano le BCC

Green economy

La green economy è un modello di sviluppo sostenibile, che tiene conto dell’impatto ambientale derivante dal progresso industriale e del mercato.

Nel 2016 il Credito Cooperativo e le imprese clienti hanno consumato 100.138.482 kWh di energia green a condizioni agevolate. Complessivamente si è generato un impatto positivo pari a 33.102 tonnellate di CO2 evitate nell’atmosfera con una stima di risparmio in termini di costi sociali pari a 6,1 milioni di euro.

F come Federcasse

Federcasse è la associazione nazionale delle Banche di Credito Cooperativo – Casse Rurali ed Artigiane.

Ha come mission la tutela, la rappresentanza di interessi e lo sviluppo della cooperazione bancaria; l’analisi normativa, l’elaborazione normativa, l’elaborazione di policy regolamentari e l’analisi statistico-economica in funzione delle attività di rappresentanza; la revisione cooperativa e la promozione e la diffusione della cultura e della tecnica bancaria mutualistiche.

Economia geo-circolare

Una delle espressioni più rilevanti della mutualità bancaria e fa sì che le risorse non vengano raccolte in un territorio e poi investite in un’altra area del Paese o del mondo.

Quelli delle BCC sono tutti finanziamenti destinati all’economia reale di territorio, anche in Comuni a rischio spopolamento. L’indice di impatto di finanza geo-circolare è dell’85% (questo vuol dire che per ogni 100 euro di risparmio raccolto nel territorio, le BCC ne impiegano in media 85. Il 95%, ossia 81 euro, diventano credito all’economia reale di quel territorio.

Destinazione degli utili

Il Testo Unico Bancario del 1993 stabilisce che: le Banche di Credito Cooperativo devono destinare almeno il 70% degli utili netti annuali a riserva legale; una quota degli utili netti annuali deve essere corrisposta ai fondi mutualistici per la promozione e lo sviluppo della cooperazione in misura pari al 3%; la quota di utili rimanenti deve essere destinata a fini di beneficenza o mutualità. La disciplina degli utili distribuiti ai soci è oggi integrata dalle disposizioni stabilite dal nuovo diritto societario, che per le BCC-CR, in quanto cooperative a mutualità prevalente, stabilisce un limite alla distribuzione dei dividendi.

Carta dei Valori

Nel 1999 il Credito Cooperativo ha presentato la propria Carta dei Valori, un documento che rappresenta, da un lato la Carta Costituzionale di riferimento; dall’altro, la Carta di orientamento per l’azione delle BCC.

La Carta dei Valori del Credito Cooperativo esprime i valori sui quali si fonda l’azione delle Banche di Credito Cooperativo, la loro strategia e la loro prassi; racchiude le regole di comportamento e rappresenta gli impegni del Sistema.

Banca di persone

La BCC è una banca fatta di persone, i soci.

Possono diventare soci i soggetti residenti, aventi sede o operanti con carattere di continuità nella zona di competenza territoriale della BCC-CR; per le persone giuridiche (i.e. per i soggetti diversi dalle persone fisiche) si tiene conto dell’ubicazione della sede legale, della direzione, degli stabilimenti o di altre unità operative.

La riforma delle BCC-CR varata nel 2016 ha elevato da 200 a 500 il numero minimo di soci delle BCC-CR, prevedendo tuttavia per le BCC-CR con un numero di soci inferiore a 500 di adeguare la propria compagine sociale entro il 16 febbraio 2021.

“Articolo 2”

Nell’articolo 2 dello Statuto tipo delle BCC-CR c’è l’identità, la cultura d’impresa, l’essenza del Credito Cooperativo: “La Banca… ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l’educazione al risparmio e alla previdenza nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera. La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune”.