di Claudia Benedetti e Claudia Gonnella, Federcasse

Al servizio dello sviluppo dei territori

Poco meno di 150 miliardi. A tanto ammontavano alla fine del 2017 i finanziamenti complessivamente erogati dal Credito Cooperativo (includendo quindi le banche di secondo livello del sistema BCC-CR candidate Capogruppo), in lieve incremento (+0,8%) rispetto ai dodici mesi precedenti.

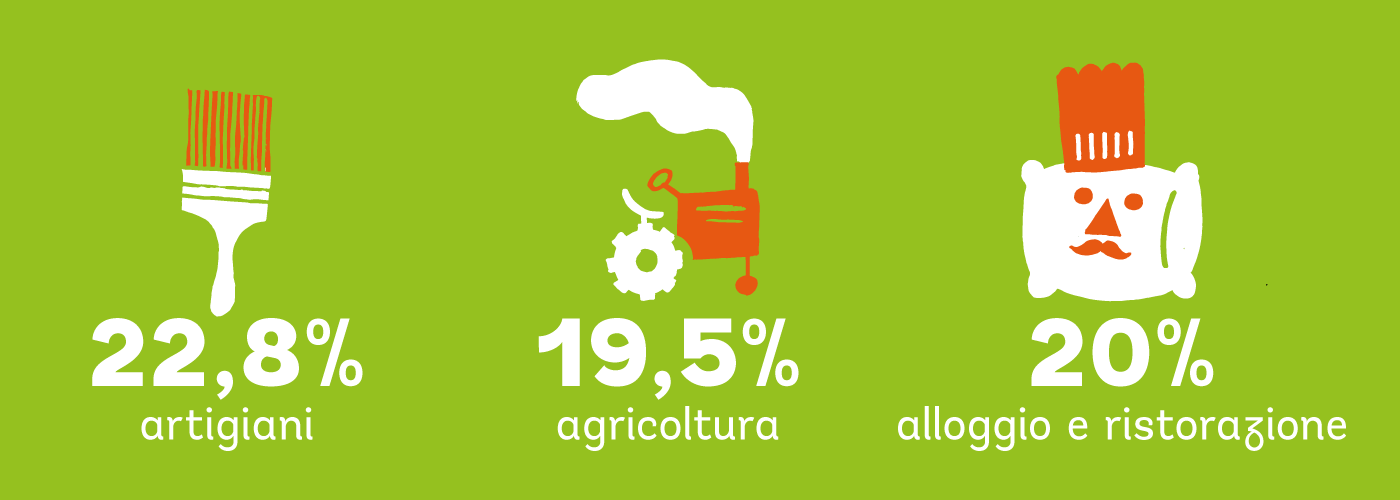

Nel dettaglio, se la quota di mercato delle sole BCC-CR nel credito alle imprese sfiora il 10% (e supera l’11% includendo le banche di secondo livello), la percentuale sale sensibilmente – come noto – con riferimento a determinate tipologie di imprenditori e segmenti. Ad esempio, il 22,8% del totale dei finanziamenti alle aziende artigiane proviene dalle BCC, il 19,5% del totale dei crediti all’agricoltura ed il 20% di quelli alle “attività di servizi di alloggio e ristorazione”.

In altre parole, le banche cooperative mutualistiche continuano a svolgere la loro funzione di intermediazione a servizio dello sviluppo dei territori, sostenendo gli investimenti e favorendo l’inclusione. Ad evidenziarlo sono i dati relativi ai “piccoli prestiti” (121 mila quelli erogati dalle BCC-CR nel 2016 per un ammontare complessivo di 813 milioni di euro) e quelli relativi ai finanziamenti alle start up (il 20% delle pratiche ed il 17% degli importi di quelli garantiti dal Fondo Centrale di Garanzia delle PMI), così come la prontezza e la proattività delle BCC-CR nell’aderire a misure di incentivazione pubbliche indirizzate a sostenere l’auto-occupazione e i giovani, come “Resto al Sud”. Il 75% delle banche che hanno aderito alla misura, infatti, sono Banche di Credito Cooperativo e Casse Rurali.

BCC e Fondo Centrale di Garanzia delle Pmi

In una fase dove la regolamentazione continua pervasivamente ad intervenire in materia di credito (da ultimo con linee guida ed addendum) e, per le banche della categoria, si approssima la fase dell’AQR in vista dell’avvio operativo dei Gruppi Bancari Cooperativi, porre attenzione alla tematica delle garanzie, in particolare a ponderazione zero come quelle riconosciute dal Fondo Centrale di Garanzia per le Pmi, diventa allora questione centrale. Nell’operatività del Fondo, le BCC-CR “pesano” un 10% in termini di importi ed un 13% in termini di numero di pratiche: parliamo di 1,6 miliardi di euro di finanziamenti ed oltre 15 mila pratiche. Un bene prezioso da custodire.

"La quota di mercato delle sole BCC-CR nel credito alle imprese sfiora il 10% e supera l’11% includendo le banche di secondo livello".

Per questa ragione Federcasse, insieme ad altre realtà del sistema, sta seguendo da vicino le riforme che riguarderanno il Fondo di Garanzia delle Pmi, ovvero: l’entrata in funzione del nuovo sistema di valutazione per l’accesso alla garanzia (il rating che sostituirà lo scoring); le nuove disposizioni operative sulle cause di inefficacia della garanzia (che prevedono, tra l’altro, la revisione delle procedure relative alla comunicazione dell’evento di rischio e fissano un termine unico per l’attivazione della garanzia, lasciando ai soggetti richiedenti la possibilità di avviare le procedure di recupero in qualsiasi momento compreso tra l’accadimento dell’evento di rischio e la presentazione delle richiesta di attivazione della garanzia del Fondo); le nuove previsioni in materia di garanzie di portafoglio.

Credito, incentivi, garanzie: tre aspetti connessi che compongono il “multifocale” da cui le BCC guardano alla sfida di continuare a concorrere allo sviluppo dei territori.

Scommettiamo su “Resto al Sud”

Una dotazione finanziaria complessiva di 1.250 milioni di euro a favore dei giovani imprenditori di età compresa tra i 18 e i 35 anni, residenti in alcune Regioni del Mezzogiorno. Il progetto, denominato “Resto al Sud” e partito il 15 gennaio scorso, ha registrato numerose adesioni.

"Su un totale di 52 istituti di credito che hanno aderito all’iniziativa, 39 sono BCC-CR. Un impegno che rientra a pieno titolo nell’azione di sostegno alle comunità di cui sono espressione diretta.".

Sul totale degli istituti di credito che hanno siglato l’accordo, oltre il 75% è rappresentato dalle Banche di Credito Cooperativo e Casse Rurali. In breve, su 52 intermediari finanziari sono 39 le BCC che hanno deciso di promuovere il progetto. Un impegno, quello delle BCC-CR, che rientra a pieno titolo nell’azione di sostegno alle comunità di cui sono, attraverso i soci, un’espressione diretta.

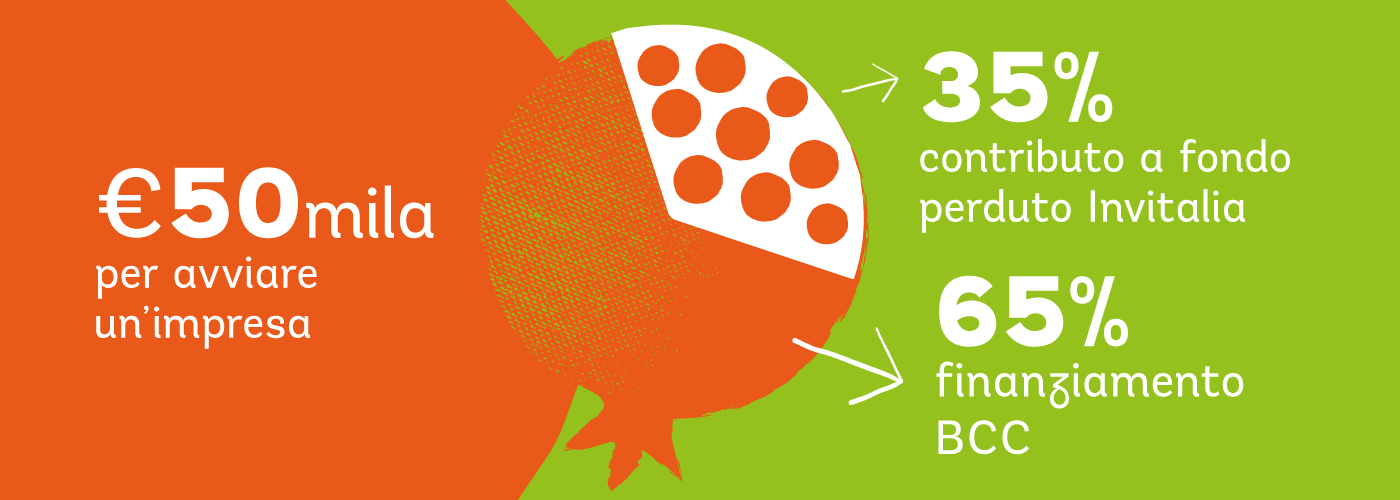

In particolare, con il programma “Resto al Sud”, i giovani di Abruzzo, Molise, Puglia, Basilicata, Campania, Calabria, Sicilia e Sardegna hanno la possibilità di ottenere un contributo di massimo 50 mila euro per avviare un’attività d’impresa (che sale a 200 mila in caso di progetto presentato da più soggetti). Le agevolazioni prevedono un contributo a fondo perduto pari al 35% delle spese, erogato da Invitalia; il restante 65% è invece coperto da un finanziamento di una delle banche convenzionate, garantito dal Fondo Centrale di Garanzia per le Pmi.

"Il finanziamento massimo è di 50 mila euro per ogni richiedente, fino ad una soglia massima di 200 mila euro nel caso di più soggetti già costituiti in società o prossimi alla costituzione".

La misura mette a disposizione risorse, a valere sul Fondo per lo Sviluppo e la Coesione 2014-2020, di cui una quota parte sarà a copertura della garanzia del Fondo Centrale di Garanzia Pmi e la restante sarà utilizzata da Invitalia – in qualità di soggetto gestore – per erogare alle imprese beneficiarie contributi a fondo perduto e in conto interessi nel rispetto dei massimali, in termini di Equivalente Sovvenzione Lorda (ESL), previsti dai Regolamenti de minimis. Si tratta di una regola definita dall’Unione europea secondo cui gli aiuti concessi alla medesima impresa, sommati fra di loro, non devono superare il limite massimo di 200 mila euro in tre anni. L’attuazione della Misura segue le modalità indicate nella Convenzione ABI-Invitalia del 27 novembre 2017 che dettaglia i contenuti del Decreto n. 174 del 9 novembre 2017. Le agevolazioni saranno concesse in base ad un sistema valutativo, con procedimento a sportello aperto dal 15 gennaio scorso. Le domande di agevolazione devono essere inviate esclusivamente online, attraverso la piattaforma web predisposta da Invitalia.

Pubbliche amministrazioni, università, associazioni o enti del Terzo Settore possono offrire servizi di consulenza e assistenza nella predisposizione del progetto imprenditoriale, nel rispetto dei principi di gratuità, trasparenza, terzietà e imparzialità e previo accreditamento in un elenco gestito da Invitalia. Più nel dettaglio, le richieste di agevolazioni possono essere presentate dai soggetti di età compresa tra i 18 e i 35 anni che siano in possesso, al momento della presentazione della domanda, di specifici requisiti: essere residenti nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia o vi abbiano trasferito la residenza entro 60 giorni – 120 se residenti all’estero – dalla comunicazione di esito positivo della valutazione istruttoria. Inoltre, gli imprenditori non devono risultare già titolari di attività di impresa in esercizio alla data del 21 giugno 2017, o beneficiari, nell’ultimo triennio, di ulteriori misure agevolative nazionali a favore dell’auto-imprenditorialità.

Possono accedere all’agevolazione i soggetti che, al momento della presentazione della domanda e comunque successivamente alla data del 21 giugno 2017, siano già costituiti sotto forma di ditta individuale o di società (incluse società cooperative) o che si costituiscano entro 60 giorni, o entro 120 giorni in caso di residenza all’estero, dalla data di comunicazione del positivo esito dell’istruttoria.

I beneficiari delle agevolazioni devono mantenere la residenza nelle Regioni indicate dal Decreto per tutta la durata del finanziamento e non devono essere titolari di un contratto di lavoro a tempo indeterminato presso un altro soggetto, a pena di decadenza dell’aiuto. Si evidenzia che le società possono essere costituite anche da soci persone fisiche che non abbiano i requisiti anagrafici, a condizione che la presenza di tali soggetti nella compagine societaria non sia superiore ad un terzo e che gli stessi non abbiano rapporti di parentela fino al quarto grado con alcuno degli altri soggetti richiedenti. Ciò apre la possibilità che si possano inserire tra i soci imprenditori soggetti provenienti da altre aree territoriali rispetto a quelle previste e/o di età superiore, purché tale partecipazione resti nel limite di un terzo del totale dei soci.

"Resto al Sud è in linea con l’obiettivo delle BCCC di sostenere famiglie, micro/piccole imprese e di favorire una sana auto-imprenditorialità, con forme concrete di sviluppo locale".

Il finanziamento bancario è assistito da un contributo in conto interessi a copertura totale erogato da Invitalia e da una garanzia dell’80% del Fondo Centrale di Garanzia delle Pmi. Quest’ultima ha costituito la Sezione Speciale “Resto al Sud”. In particolare:

- la garanzia viene concessa a titolo gratuito;

- con priorità nell’istruttoria e nella presentazione al Consiglio di Gestione del Fondo;

- senza valutazione del soggetto beneficiario da parte del Gestore del Fondo, sulla base delle risultanze dell’istruttoria condotta da Invitalia;

- senza obbligo di verifica da parte dei soggetti richiedenti di eventi pregiudizievoli, crediti scaduti, incagli o sofferenze in capo al soggetto beneficiario finale, prevista per le altre operazioni dai criteri di ammissione a procedure di valutazione semplificate di cui alla parte VI delle Disposizioni operative.

Il finanziamento bancario deve, inoltre, avere le seguenti caratteristiche: una durata di 8 anni, comprensiva di un periodo di preammortamento fino a 2 anni, corrispondente a quattro rate. La prima potrà avere durata inferiore al semestre; ammortamento con quote capitale costanti posticipate semestrali, a scadenze fisse; tasso di interesse fisso per tutta la durata del finanziamento bancario, la cui misura non potrà essere superiore a quella massima comunicata dalla Banca ad Invitalia in sede di adesione alla Convenzione.

In breve, “Resto al Sud” è in linea con l’obiettivo delle BCC di sostenere famiglie, micro/piccole imprese e di favorire una sana auto-imprenditorialità, con forme concrete di sviluppo locale.